题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

乙公司为一家已成立两年的玩具生产商,有3名董事。董事们一致认为,良好的公司治理非常重要,应当包括于每年年初为公司编制一个精准的预算,并根据预算制定公司的战略。要求:简述两种编制预算的方法

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“乙公司为一家已成立两年的玩具生产商,有3名董事。董事们一致认为,良好的公司治理非常重要,应当包括于每年年初为公司编制一个精准的预算,并根据预算制定公司的战略。要求:简述两种编制预算的方法”相关的问题

更多“乙公司为一家已成立两年的玩具生产商,有3名董事。董事们一致认为,良好的公司治理非常重要,应当包括于每年年初为公司编制一个精准的预算,并根据预算制定公司的战略。要求:简述两种编制预算的方法”相关的问题

第1题

A.2022年1月1日至2025年5月1日

B.2022年5月1日至2025年5月1日

C.2022年1月1日至2027年5月1日

D.2022年5月1日至2027年5月1日

第2题

A.银行存款借记20万元

B.主营业务成本借记40万元

C.主营业务收入贷记20万元

D.劳务成本借记20万元

第3题

第4题

A.甲公司有权不履行,因合同未成立

B.乙公司发函为新要约

C.乙公司承诺已生效,合同成立

D.因甲公司的传真为要约邀请,合同不成立

第6题

(1)甲投入现金600万元,款项已收存银行。

(2)乙投入一台设备,按投资协议约定的价值为280万元,设备已办理产权转移手续。

(3)丙投入一项专利技术,按投资协议约定的价值为300万元。

(4)A公司成立3年后,经股东会表决通过,决定用盈余公积100万元转增资本,已办妥相关变更注册手续。

(5)A公司成立后的第6年,因经营环境发生重大变化,经股东会表决通过,决定减少注册资本200万元。在报经批准并履行必要的公告义务后,A公司以银行存款支付减资款。

要求:根据上述资料,编制A公司的有关会计分录。

第7题

(1)甲公司的并购方案

甲公司以12元/股的价格收购乙公司全部的股权。甲公司的估计价值为12亿元,甲公司收购乙公司后,经过整合,预计新公司价值将达到19亿元。乙公司发行在外的普通股股数为5000万股。甲公司预计在收购价款外,还要支付收购审计费用等中介费用5500万元。

(2)乙公司的盈利能力和市盈率指标

2016-2018年,乙公司的税后利润分别为:3000万元、3200万元、4000万元。其中,2018年12月16日,乙公司在得知甲公司的收购意向后,处置了几台长期闲置的生产设备,税前收益为1100万元,已记入2018年损益。乙公司的所得税税率为25%,与乙公司有高度可比性的另一家生产智能手机的上市公司的市盈率指标为20。

假设甲公司与乙公司并购前不存在关联关系。

要求:

1、并购的类型有哪些?本案例中甲公司并购乙公司属于哪种类型。

2、运用市盈率法分析计算乙公司的价值,并计算并购收益和并购净收益。

3、根据乙公司价值和并购收益,结合其他材料,对此项并购开展利弊分析,作出是否并购的判断。

第8题

A.对已发行的公司债券存在迟延支付本息的事实,但在承接时本息已经支付

B.最近两年内财务报表曾被注册会计师出具保留意见的审计报告

C.地方融资平台公司

D.非中国证券业协会会员的担保公司

E.成立时间未满两年的小贷公司

第9题

A.乙厂给付定金后

B.甲公司加盖公章后

C.乙厂厂长回厂加以认可后

D.乙厂厂长回厂签字后

第10题

A.甲、乙、丙出资设立一家有限责任公司专门从事走私犯罪活动

B.甲、乙、丙出资设立的公司成立后以生产、销售伪劣产品为主要经营活动

C.某公司董事长及总经理以公司名义印刷非法出版物,所获收入由他们二人平分

D.某公司董事长及总经理组织职工对前来征税的税务工作人员使用暴力,拒不缴纳税款

第11题

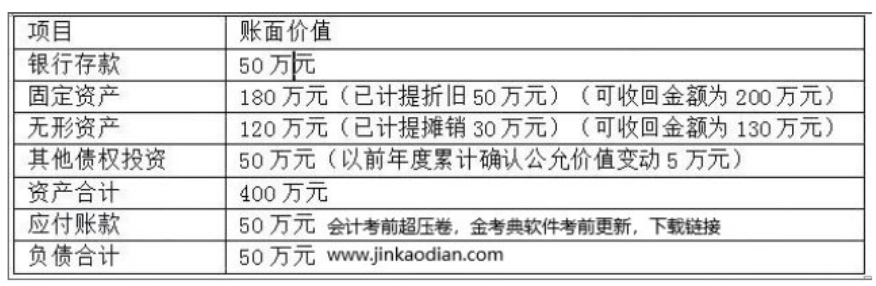

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。