题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

将一年四个季度对被解释变量的影响引入到包含截距项的回归模型中,则需要引入虚拟变量的个数为()。

A.5

B.4

C.3

D.2

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.5

B.4

C.3

D.2

答案

更多“将一年四个季度对被解释变量的影响引入到包含截距项的回归模型中,则需要引入虚拟变量的个数为()。”相关的问题

更多“将一年四个季度对被解释变量的影响引入到包含截距项的回归模型中,则需要引入虚拟变量的个数为()。”相关的问题

第1题

文件CEOSAL2.RAW包含了177位首席执行官的数据,并可用来考察企业业绩对CEO薪水的影响。

(i)估计一个将年薪与企业销售量和市场价值相联系的模型。让这个模型对每个自变量的变化都具有常弹性。以方程的形式写出结论。

(ii)在第(i)部分的模型中增加profits。为什么这个变量不能以对数形式进入模型?你会说这些企业业绩变量解释了CEO薪水波动中的大部分吗?

(iii)在第(ii)部分的模型中增加ceoten。保持其他条件不变,延长一年CEO任期,估计的百分比回报是什么?

(iv)求出变量log(mktval)和prots之间的样本相关系数。这些变量高度相关吗?这对OLS估计量有什么影响?

第3题

(i)考虑静态非观测效应模型

其中,enrolit表示学区总注册学生人数,lunchit表示学区中学生有资格享受学校午餐计划的百分数。(因此lunchit是学区贫穷率的一个相当好的度量指标。)证明:若平均每个学生的真实支出提高10%,则math4it约改变β1/10个百分点。

(ii)利用一阶差分估计第(i)部分中的模型。最简单的方法就是在一阶差分方程中包含一个截距项和1994~1998年度虚拟变量。解释支出变量的系数。

(iii)现在,在模型中添加支出变量的一阶滞后,并用一阶差分重新估计。注意你又失去了一年的数据,所以你只能用始于1994年的变化。讨论即期和滞后支出变量的系数和显著性。

(iv)求第(iii)部分中一阶差分回归的异方差-稳健标准误。支出变量的这些标准误与第(iii)部分相比如何?

(v)现在,求对异方差性和序列相关都保持稳健的标准误。这对滞后支出变量的显著性有何影响?

(vi)通过进行一个AR(1)序列相关检验,验证差分误差rit=Δuit含有负序列相关。

(vii)基于充分稳健的联合检验,模型中有必要包含学生注册人数和午餐项目变量吗?

第4题

本题使用CRIME4.RAW。

(i)在数据集中增加每个工资变量的对数,然后用一阶差分估计模型。问这些变量的引入如何影响例13.9中那些司法变量的系数?

(ii)第(i)部分中的工资变量都有预期的符号吗?它们是联合显著的吗?试解释。

第5题

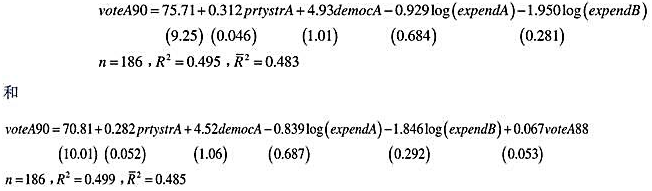

(i)解释voteA88的系数并讨论其统计显著性。

(ii)添加voteA88对其他系数具有很大影响吗?

第6题

利用KIELMC.RAM中的数据。

(i)变量dist是从每个房屋到焚烧炉位置的英尺距离。考虑模型

如果建造焚烧炉会减少其附近的房屋价值,那么δ1的符号将是什么?若β1>0,则意味着什么?

(ii)估计第(i)部分中的模型并按通常的方式报告结果。解释y81-log(dist)的系数。你得到了什么结论?

(iii)在方程中增加age,age2,rooms,baths,log(intst),log(land)和log(area)。现在,你对焚烧炉对房屋价值的影响会作出什么结论?

第7题

A.被试内变量

B.被试间变量

C.额外变量

D.无关变量

第8题

本题使用KIELMC.RAM中的数据。

(i)变量dist是从每个房屋到焚烧炉位置的英尺距离。考虑模型

(ii)估计第(i)部分中的模型并按通常的方式报告结果。解释y 81-log(dit)的系数。你得到什么结论?

(iii)在方程中增加age, age2, rooms, baths, log(int st), log(land) 和log(area)。现在, 你对焚烧?对房屋价值的影响会作出什么结论?

(iv)为什么在第(ii)部分log(dist)的系数为正并且统计显著, 而在第(ii)部分却不是这样?这说明了第(iii)部分中控制变量的什么?

第9题

(i) 估计一个将respond与resplast和avggift联系起来的线性概率模型。以通常的形式报告结果, 并解释变量resplast的系数。

(ii)过去捐助的平均水平看来会影响做出捐助响应的概率吗?

(iii) 在模型中增加变量propres p并解释其系数。(这里须注意, propresp增加1是最大可能变化。)

(iv) 在回归中增加propres p以后, resp last的系数有何变化?这讲得过去吗?

(v) 在模型中增加每年寄出邮件的数量mail year。它的估计影响有多大?为什么它不是邮件数量对响应的因果关系的一个较好的估计?

第10题

A.引入期

B.成长期

C.成熟期

D.衰退期