题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:群星厂20××年1月份发生下列经济业务:⑴用银行存款20000元上交上月应交税金。⑵用银行存款30000元支付应付投资者利润。⑶用银行存款200000元偿还银行长期借款。⑷用银行存款48000元偿还前欠甲企业的购货款。要求:根据上述经济业务编制会计分录。

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“资料:群星厂20××年1月份发生下列经济业务:⑴用银行存款20000元上交上月应交税金。⑵用银行存款30000元支付应付投资者利润。⑶用银行存款200000元偿还银行长期借款。⑷用银行存款48000元…”相关的问题

更多“资料:群星厂20××年1月份发生下列经济业务:⑴用银行存款20000元上交上月应交税金。⑵用银行存款30000元支付应付投资者利润。⑶用银行存款200000元偿还银行长期借款。⑷用银行存款48000元…”相关的问题

第1题

某化妆品厂为增值税一般纳税人,20X2年5月发生下列经济业务:

(1)销售成套化妆品取得价款400000元;

(2)节日发给职工一批新开发的化妆品,无同类产品销售价格,产品生产成本为30000元;

(3)企业将一批由护肤护发品和化妆品组成的礼盒送给关系单位,同类产品的不含税售价为20000元。

根据上述资料,计算该企业当月应纳消费税额。(注:化妆品消费税税率为10%)

第2题

第3题

A.5

B.10

C.15

D.20

第4题

A.一般事故

B.重大事故

C.较大事故

D.特别重大事故

第5题

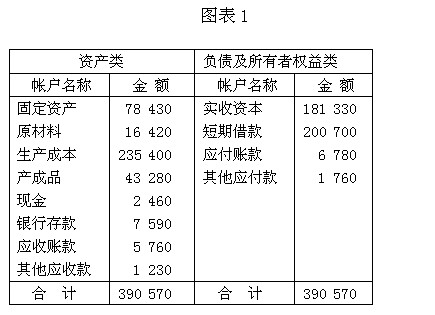

资料:(一)某企业1月份有关账户的期初余额如图表l所示。

(二)1月份发生如下经济业务:(l)从银行提取现金500元,备用。(2)用银行存款购买材料一批,货款5500元。(3)用银行存款偿还前欠货款3000元。(4)国有股东投入新机器一台,价值25000元。(5)收到购货单位偿还销货款4400元,存入银行。(6)按规定将多余现金500元存入银行。(7)生产车间生产产品领用材料,价值14000元。(8)从银行取得短期贷款70000元,存入银行。要求:(l)根据资料(二)编制会计分录。(2)根据期初余额、本期发生额和期未余额编制试算平衡表,进行试算平衡。

第6题

A.11

B.19

C.21

D.5

第7题

A. 420B. 300C. 120D. 620

第8题

经济情况 发生概率 预期报酬率

A公司 B公司

繁荣 0.3 58% 36%

正常 0.5 20% 20%

衰退 0.2 −28% 5%

要求:(1)比较两个公司投资风险的大小。

(2)若已知A公司和B公司的风险价值系数分别为6%和8%,求投资A、B两公司的风险报酬率各为多少。

第9题

A.22万元

B.20万元

C.25万元

D.30万元

第10题

A. 发放上月职工薪酬 借:应付职工薪酬 455 000贷:银行存款 400 000其他应收款 20 000应交税费 35 000 B. 分配生产甲产品职工薪酬 借:生产成本 320 000贷:应付职工薪酬 320 000 C. 分配车间管理人员薪酬 借:管理费用 40 000贷:应付职工薪酬 40 000 D. 分配行政管理人员薪酬 借:管理费用 100 000贷:应付职工薪酬 100 000

第11题

(1)6日,向乙公司销售A商品一批,商品售价为200万元,增值税税额为34万元,该批商品的成本为120万元。商品已发出,款项已收到并存入银行,开出增值税专用发票。销售前,该批商品已计提了20万元的存货跌价准备。

(2)18日,因资金周转困难,急需资金一笔,将购买成本为30万元的原材料出售。售价28万元,当月收到原材料款项。

(3)25日,与丙公司签订销售协议,采用预收款方式向丙公司销售一批商品,实际成本90万元。销售协议约定,售价120万元,相关增值税税额20.4万元,丙公司预付60%的货款,其余款项于2016年1月份发货时结算。

(4)月末对出租的非专利技术计提摊销2万元、对出租的办公楼和自用的办公楼分别计提折旧1万元、4万元

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

1.根据资料(3),下列分录中正确的是()。

A.借:银行存款84.24

贷:预收账款84.24

B.借:银行存款140.4

贷:主营业务收入120

应交税费——应交增值税(销项税额)20.4

C.借:预收账款140.4

贷:主营业收入120

应交税费——应交增值税(销项税额)20.4

D.借:主营业务成本90

贷:库存商品90

2.根据资料(1),下列说法中正确的是()。

A.应确认主营业务收入200万元

B.应确认主营业务收入180万元

C.应确认主营业务成本120万元

D.应确认主营业务成本100万元

3.根据资料(2),甲企业应将销售原材料结转的成本计入()。

A.主营业务成本

B.其他业务成本

C.生产成本

D.制造费用

4.根据资料(1)至(5),甲公司本期应结转的“营业成本”的金额是()万元。

A.270

B.180

C.250

D.160

5.根据资料(4),关于甲公司12月31日会计处理结果正确的是()。

A.确认其他业务成本7万元

B.确认其他业务成本3万元

C.确认其他业务成本2万元

D.计入“累计折旧”金额为7万元