题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列个人所得,在计算个人所得税时,不得减除费用的有()。

A.劳务报酬所得

B.稿酬所得

C.利息所得

D.偶然所得

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.劳务报酬所得

B.稿酬所得

C.利息所得

D.偶然所得

答案

更多“下列个人所得,在计算个人所得税时,不得减除费用的有( )。”相关的问题

更多“下列个人所得,在计算个人所得税时,不得减除费用的有( )。”相关的问题

第1题

税基确认的具体步骤是()

①减去免纳个人所得税的各项所得,得到调整后的收入;

②将应纳税所得额对应相应的税率表,得到应纳税额;

③在调整后的收入中,减去法律允许的标准扣除或专项支出,得到应纳税所得额;

④个人所得税额已在各季度或月份预缴的部分,应从应纳税额中扣减,得到纳税人汇算清缴时的纳税义务;

⑤计算税法规定的应纳个人所得税的各项所得税总额

A.①②③④⑤

B.②③①⑤④

C.⑤①③②④

D.②①④③⑤

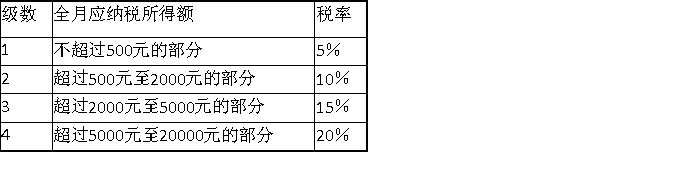

第2题

个人所得税税率表

某纳税人2010年10月工薪收入为18800元,当月需从工资里扣“五险一金”1800元,计算其当月应纳个人所得税额。

第8题

按现行税收法规,下列个人所得,免征个人所得税的有()。

A.保险赔款

B.财产转让所得

C.股息、红利所得

D.劳务报酬所得

第9题

A.证券经纪人薛某从证券公司取得佣金收入

B.王某受雇于律师李某,为李某个人工作而取得的所得

C.某大学教师周某,利用业余时间举办学习班取得的收入

D.摄影师胡某发表摄影作品取得的收入

第10题

某大学教授从甲企业取得咨询费

某公司高管从乙大学取得的讲课费

某设计院设计师从丙家装公司取得的设计费

某编剧从丁电视剧制作单位取得的剧本使用费

第11题

A.年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税

B.企业和事业单位根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税

C.个人根据规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数4%标准内的部分,暂从个人当期的应纳税所得额中扣除

D.个人达到国家规定的退休年龄之后按季领取的年金,不需要分摊计入各月,应一次性按照综合所得税率表计算纳税