题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定内部审计师计算某一产品线的存货周转率并且已确认许多产品线的周转率小于3.5。以下哪项结论可

由上述审计结果所证实:

Ⅰ.确认的产品线包括过时的存货。

Ⅱ.存货是按超过净变现值的价值计价的。

Ⅲ.鉴于公司持有的过时存货,使存货成本太高。

A.仅有Ⅱ;

B.仅有Ⅰ和Ⅲ;

C.Ⅰ、Ⅱ和Ⅲ都是;

D.以上都不是。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

Ⅰ.确认的产品线包括过时的存货。

Ⅱ.存货是按超过净变现值的价值计价的。

Ⅲ.鉴于公司持有的过时存货,使存货成本太高。

A.仅有Ⅱ;

B.仅有Ⅰ和Ⅲ;

C.Ⅰ、Ⅱ和Ⅲ都是;

D.以上都不是。

答案

更多“假定内部审计师计算某一产品线的存货周转率并且已确认许多产品线的周转率小于3.5。以下哪项结论可”相关的问题

更多“假定内部审计师计算某一产品线的存货周转率并且已确认许多产品线的周转率小于3.5。以下哪项结论可”相关的问题

第1题

I、计算单个产品存货周转率。

II、通过与市场部经理谈论产品的销售情况来评估周转率小于或等于2.0的所有存货项目的变现价值。

III、计算所有存货产品的可实现净值(NRV)(使用审计软件按照以前的售价来计算NRV)并且比较NRV与成本。

Ⅳ、对存货进行统计抽样,并审查最新的购货文件(发票和验收单)来计算存货成本。

A.I,III,II,Ⅳ

B.Ⅳ,I,II,III

C.Ⅳ,I,III,II

D.II,Ⅳ,III,I

第2题

Ⅰ.按单位产品计算存货周转率

Ⅱ.就产品的畅销程度与营销经理进行面谈,从而分析所有周转率小于或等于2.0的存货的可变现净值(NRV)

Ⅲ.计算所有库存产品的可变现净值(NRV)(应用审计软件,按上一次的销售价格计算可变现净值),并将可变现净值与成本进行比较

Ⅳ.抽取存货的统计抽样样本,并检查最新的采购文件(如发票),以便计算存货成本

A.顺序是:Ⅰ,Ⅱ,Ⅲ,Ⅳ

B.顺序是:Ⅰ,Ⅳ,Ⅱ,Ⅲ

C.顺序是:Ⅳ,Ⅰ,Ⅲ,Ⅱ

D.顺序是:Ⅱ,Ⅲ,Ⅳ,Ⅰ

第3题

A.i,ii,iii,iv。

B.i,iv,ii,iii。

C.iv,i,iii,ii。

D.ii,iii,iv,i。

第4题

(1)应收账款周转率

(2)存货周转率

(3)流动比率

(4)速动比率

(5)现金比率

(6)资产负债率

(7)产权比率

(8)销售利润率

第5题

第6题

A.取得存货的实物盘点数;

B.抽取一产品样本,对比今年和去年的单位成本,检查成本的构成,并分析与标准成本的差异;

C.取得设备的实际库存数,确定有无显著变化;

D.抽取一完工品的样本,将原料成本与采购价进行比较,确定账面原料价格的准确性。

第7题

要求:

1)计算该公司流动负债年末余额。

2)计算该公司存货年末余额和年平均余额。

3)计算该公司本年销货成本。

4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

第8题

第9题

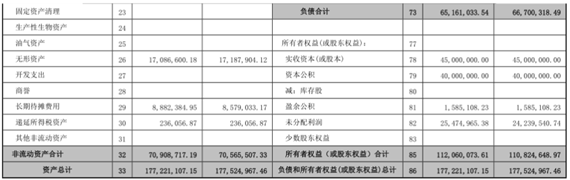

某股份公司2006年有关资料如下:

1.jpg)

要求:

(1) 计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。

(2) 计算本年主营业务收入净额和总资产周转率。

(3) 计算主营业务净利率和净资产收益率。

(4) 计算每股利润和平均每股净资产。

(5) 若2005年的主营业务净利率、总资产周转率、权益乘数和平均每股净资产分别为 4%、2.5次、1.5和9,要求用因素分析法分析主营业务净利率、总资产周转率、权益乘数和平均每股净资产各个因素对每股收益指标的影响。

(6) 假定该公司2007年的投资计划需要资金2100万元,公司目标资金结构是维持自有资金占2/3的资金结构,请按剩余股利政策确定该公司2006年向投资者分红的金额。

第10题

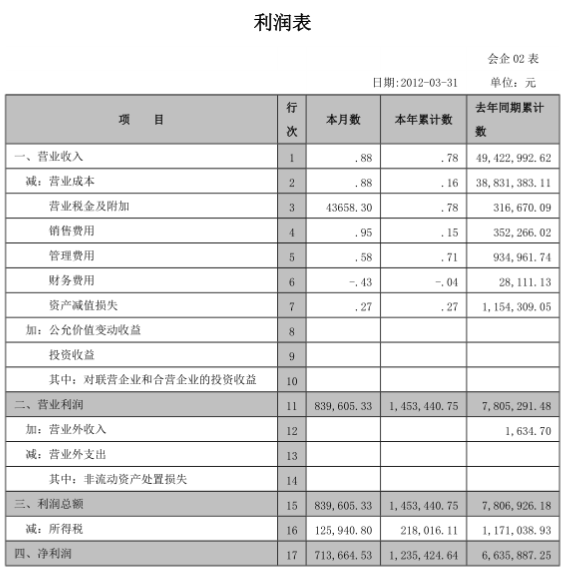

甲股份公司2001年有关资料如下。

.jpg)

要求:

(1) 计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。

(2) 计算本年度产品销售收入净额和总资产周转率。

(3) 计算销售净利率和权益净利率。

(4) 假定该公司2002年的投资计算需要资金1312.50万元,公司目标的资金结构是维持权益乘数为1.5的资金结构,公司2001年需按规定提取10%的盈余公积金和5%的公益金。请按剩余股利政策确定该公司2001年向投资者分红的金额。