题目内容

(请给出正确答案)

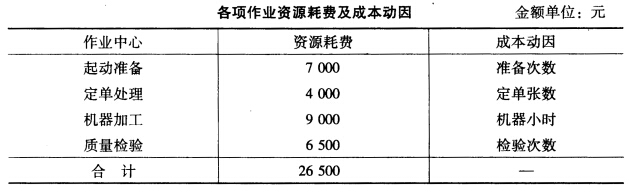

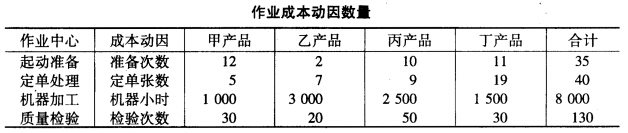

题目内容

(请给出正确答案)

[主观题]

目的练习产品成本计算的分批法。 2.资料某企业第一生产车间生产401.批次甲产品、501批次乙

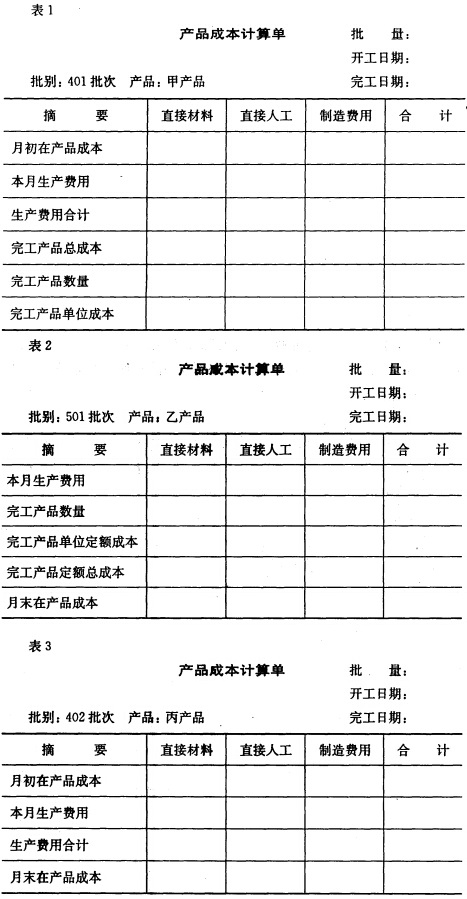

产品,402批次丙产品兰批产品,10月份有关成本计算资料如下: (1)月初在产品成本: 401甲产品为208 000元,其中直接材料168 000元,直接人工24 000元,制造费用16000元;402丙产品248 000元,其中直接材料240 000元,直接人工4 000元,制造费用4 000元。 (2)本月生产情汉: 401甲产品为9月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为16000小时,501乙产品为本月3日投产120件,本月已完工人库6件,本月实际生产工时为8 800小时。402丙产品为9月6日投产60件,本月尚未完工,本月实际生产工时为80 000小时。 (3)本月发生生产费用: 本月投入原材料792 000元,全部为501乙产品耗用。本月产品生产工人工资为98 400元,提取应付福利费为13 776元,制造费用总额为88 560元。 (4)单位产品定额成本: 501乙产品单位产品定额成本为4 825元,其中直接材料3 300元,直接人工825元,制造费用700元。 3.要求根据上述资料采用分批法计算产品成本,具体计算程序如下: (1)按产品批别开设产品成本计算单(见表1、表2、表3)并登记月初在产品成本。

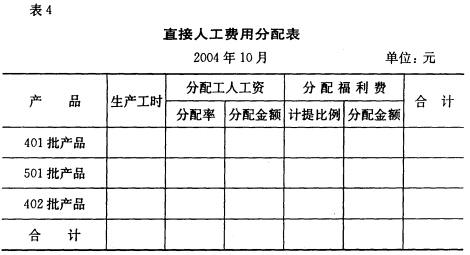

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

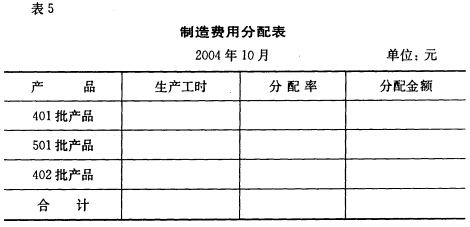

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

答案

答案

查看答案

[要求]

[要求]