题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2×18年9月1日,甲公司与客户签订一项固定造价建造合同,承建一幢办公楼,预计2×20年12月31日完工;合同总金额为12000万元,预计总成本为10000万元。截止2×18年12月31日,甲公司实际发生合同成本3000万元。2×19年初由于变更合同而增加收入200万元,同时由于物价上涨的原因,预计总成本将为11000万元。截止2×19年12月31日,甲公司实际发生合同成本7700万元,假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,甲公司按照累计实际发生的成本占预计总成本的比例确定履约进度。不考虑增值税等其他因素,则甲公司2×19年度对该项建造合同确认的收入为()万元。

A.3700

B.4800

C.4940

D.5794

答案

答案

查看答案

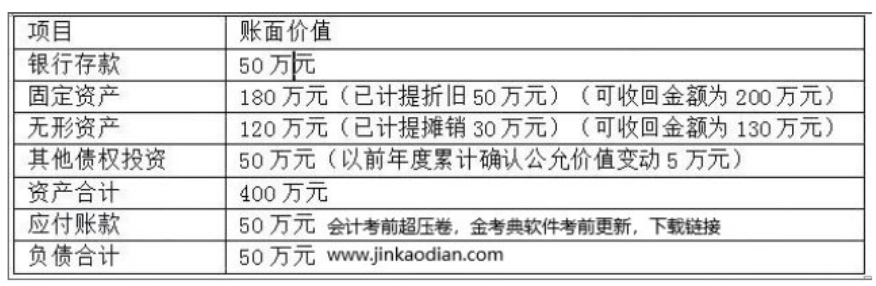

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。