题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设某银行的一组数据如下:净利润5000万元,总收入100000万元,资产总额为500000万元,股东权益总额50000万元,则该银行收入利润率为()。

A.1%

B.5%

C.20%

D.50%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.1%

B.5%

C.20%

D.50%

答案

更多“假设某银行的一组数据如下:净利润5000万元,总收入100000万元,资产总额为500000万元,股东权益总额50000万元,则该银行收入利润率为()。”相关的问题

更多“假设某银行的一组数据如下:净利润5000万元,总收入100000万元,资产总额为500000万元,股东权益总额50000万元,则该银行收入利润率为()。”相关的问题

第1题

A.120

B.78.8

C.100

D.99.8

第3题

A.5000

B.6000

C.6500

D.4500

第4题

假定除上述资料外,不考虑其他相关因素,要求: 根据上述资料,逐笔编制甲公司相关会计分录(答案中的金额单位用万元表示)。

第5题

A.人民币5亿元

B.人民币2500万元

C.人民币2.5亿元

D.人民币5000万元

第6题

A.5000*30%*50%

B.5000*30%*70%

C.(5000-600)*30%*50%

D.(5000-600)*30%*70%

第8题

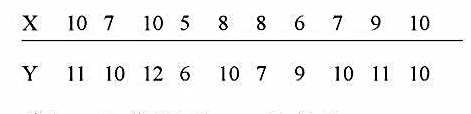

设有10名工人的数据如下:

其中X=劳动工时,

Y=产量

(1)试估计Y=a+βX+u (要求列出计算表格);

(2)提供回归结果(按标准格式)并适当说明;

(3)检验原假设β=1.0。

第9题

A.2016年1月

B.2015年1月

C.2016年10月

D.2015年10月

E.2017年1月

第10题

A.2250万元

B.2400万元

C.2650万元

D.2800万元