题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

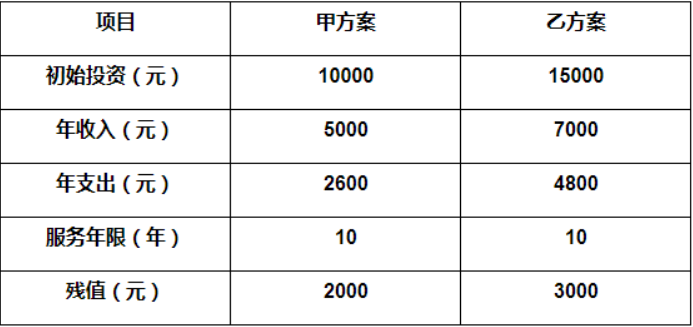

要进行一项设备投资,现有甲乙两个方案,其基础数据如下表所示,若基准收益率为5%,试比较这两个方

案的优劣。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“要进行一项设备投资,现有甲乙两个方案,其基础数据如下表所示,若基准收益率为5%,试比较这两个方”相关的问题

更多“要进行一项设备投资,现有甲乙两个方案,其基础数据如下表所示,若基准收益率为5%,试比较这两个方”相关的问题

第1题

第2题

A.39.51

B.49.39

C.49.96

D.62.45

第4题

试对甲乙两人每月的住房公积金个人缴存额和企业缴存额进行计算。

第5题

A.甲项目的风险程度与乙项目的风险程度相同

B.甲项目的风险程度高于乙项目的风险程度

C.甲项目的风险程度低于乙项目的风险程度

D.不能比较两个项目的风险程度

第6题

A.甲乙

B.甲丙

C.乙丙

D.甲乙丙

第8题

下列关于初始评审的目的描述,正确的一项是()。

A.旨在为职业安全健康管理体系的管理方案提供依据

B.对生产经营单位现有职业安全健康管理体系及相关管理方案进行评价

C.初始评审过程就是指危害辨识、风险评价与控制

D.初始评审工作应由企业安排专员来完成

第9题

下列关于初始评审的描述,正确的一项是()。

A.初始评审旨在为职业健康安全管理体系的管理方案提供依据

B.初始评审对生产经营单位现有职业健康安全管理体系及相关管理方案进行评价

C.初始评审过程主要指危害辨识、风险评价与控制

D.初始评审工作应由行业管理部门安排专员来完成

第10题

A.差额投资内部收益率是两个方案内部收益率之差

B.差额投资内部收益率是两个方案各期净现金流量差额的现值之和等于零时的折现率

C.差额投资内部收益率是两个方案各期净现金流量差额之和等于零时的折现率

D.差额投资内部收益率大于最低可接受收益率时,以投资大的方案为优选方案

E.采用差额投资内部收益率进行多方案比选时,应将方案按投资由大到小排序并依次两两比选,从中确定优选方案

第11题

材料一:甲公司换出产品的成本为680万元,公允价值为800万元,开具的增值税专用发票中注明的价格800万元,增值税税额为136万元,甲公司没有对该产品计提有待跌价格。

材料二:乙公司换出设备的原价为1000万元,已计提折旧700万元,未计提减值准备,公允价值为500万元,增值税额85万元,乙公司换出商标权原价280万元,已推销80万元,公允价值300万元,开具的增值税专用发票注明价格300万元。增值税额18万元,乙公司另以银行存款向甲公司支付33万元。

材料三:甲公司将换入的设备和商标权分别确认为固定资产和无形资产,乙公司将换入确认为库存商品,甲乙不存在并联关系,不考虑其他因素。

(1)编制甲公司进行非货币性资产交换的相关会计分录

(2)编制乙公司进行非货币性资产交换的相关会计分录