题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

Y公司的生产部主管认为原材料质量存在问题,向采购部主管提出改进建议。依据沟通的分类,这属于

A.上行沟通

B.下行沟通

C.平行沟通

D.斜向沟通

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.上行沟通

B.下行沟通

C.平行沟通

D.斜向沟通

答案

更多“Y公司的生产部主管认为原材料质量存在问题,向采购部主管提出改进建议。依据沟通的分类,这属于A”相关的问题

更多“Y公司的生产部主管认为原材料质量存在问题,向采购部主管提出改进建议。依据沟通的分类,这属于A”相关的问题

第2题

A.负责安全生产监管的部门

B.负责特种设备安全监督管理的部门

C.所在行业主管部

D.质量技术监督部门

第4题

小王在盘点工作结束后,开始编制工作底稿。在备注中,小王将听说有变质产品的事填入其中,并建议在下阶段的存货审计程序中,应特别注意了解是否存在变质产品。李林在复核工作底稿时,再一次向小王详细了解存货盘点情况,特别是有关变质产品的情况。对此,还特别对当时议论此事的工人进行了询问。但这些工人矢口否认了此事。于是,李林与存货高级主管商讨后,得出结论,认为“存货价值公允且均可出售”。底稿复核后,李林在备注栏填写了“变质产品问题经核实尚无证据,但下次审计时应加以考虑”。由于广胜公司总经理抱怨李林前几次出具了保留意见的审计报告,使得他们贷款遇到了不少麻烦,审计结束后,注册会计师李林对该年财务报表出具了无保留意见的审计报告。

两个月后,广胜公司资金周转不灵,主要是存货中存在大量变质产品无法出售,致使到期的银行贷款无法偿还。银行拟向会计师事务所索赔,认为注册会计师在审核存货时,具有重大过失。债权人在法庭上出示了李林的工作底稿,认为注册会计师明知存货高估,但迫于总经理的压力,没有提示财务报表中存在的问题,因此,应该承担银行的贷款损失。

要求:

第5题

A.轿车公司已发出设计变更,供方没有落实或没有完成

B.按规定的时间生产零件的数量不能满足一汽轿车公司要求

C.和原设计规定的原材料不符并且没有经过轿车公司产品部认可

D.检验和试验设备严重失效,对关键件、重要件的重要质量特性不能有效控制

E.过程质量和产品质量稳定

第7题

KD公司的问题

KD公司是一个中型企业。主要业务是为用户设计和制作商品目录手册。公司在A、B两地各设有一个业务中心。A中心内设有采购部和目录部,采购部负责接受用户的定单,选择和定购制作商品目录所需的材料,其中每个采购员都是独立地工作的;目录部负责设计用户定制的商品目录,该部的设计人员因为必须报从采购员提出的要求,因此,常常抱怨受到的约束过大,因而不能实现艺术上的完美。B中心则专门负责商品目录的制作。

最近,根据经营主管的建议,公司在B地成立了一个市场部,专门负责分析市场需求,挖掘市场潜力,对采购员提出建议。但采购员和设计员都认为成立市场部不但多余,而且干涉了自己的工作。市场部人员则认为采购员和设计员墨守陈 规,缺乏远见,虽然公司经营主管作了大量的说服工作,并先后掉换了有关人员,效果仍不理想。

第8题

第9题

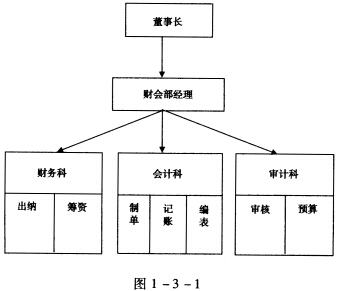

1要求:请分析该公司会计机构的设置存在哪些问题?你认为应如何设置会计工作岗位?

1要求:请分析该公司会计机构的设置存在哪些问题?你认为应如何设置会计工作岗位?

第10题

甲酒厂为增值税一般纳税人,主要生产粮食白酒。2014年6月发生下列经营业务:

(1)外购一批小麦作为原材料,取得的增值税专用发票上注明金额100万元、增值税额13万元;支付给运输该批小麦的乙运输公司运费8万元,取得普通发票。

(2)外购一批高粱作为原材料,取得的增值税专用发票上注明金额200万元、增值税额26万元。因管理不善,购进的高粱当月发生霉变,霉变部分占购进部分的10%。

(3)向农民收购一批荞麦作为原材料,农产品收购发票上注明买价40万元,委托丙运输公司运输,取得的丙运输公司开具的增值税专用发票上注明金额3万元。

(4)外购生产设备,取得的增值税专用发票上注明金额250万元。

(5)向某商贸企业销售粮食白酒一批,取得含税销售额585万元。

(6)提供技术转让,取得收入10万元。

已知:甲酒厂当月取得的相关票据在有效期内均经过主管税务机关认证。

要求:

根据上述资料及增值税法律制度的规定,回答下列问题(涉及计算的,列出算式,结果保留到小数点后两位,单位:万元)。

(1)甲酒厂外购小麦负担的进项税额及支付运费负担的进项税额是否可以抵扣?分别说明理由。

(2)计算甲酒厂外购高粱可以抵扣的进项税额。

(3)计算甲酒厂收购荞麦可以抵扣的进项税额。

(4)计算甲酒厂外购生产设备可以抵扣的进项税额。

(5)计算甲酒厂销售白酒的销项税额。

(6)甲酒厂提供技术转让的收入是否应当缴纳增值税?如果缴纳,计算销项税额;如果不缴纳,说明理由。